Цена и ценообразование Рыночная экономика не может функционировать без хорошо… Цена – связывающие звено между производством и потреблением; между спросом и предложением. Ценообразование включает 2 взаимосвязанных элемента: 1. Сами цены, их состав, виды; 2. Процесс установления новых цен и изменения действующих В условиях рынка на микроуровне цены выполняют 3 основных функции: 1. Учётная – в цене отражаются средние обжщественно-необходимы затраты на производство и реализацию работ, услуг. 3. Распределительная 3. Методы ценообразования: В современных условиях имеют место следующие методы ценообразования: 1. Затратный (наценочный); 2. Установление цены на основе безубыточности и целевой прибыли; 3. Установление цены на основе ощутимой ценности товара; 4. Метод следования за лидером (конкурентом) или уровнем текущих цен; 5. Маркетинговый метод расчёта прибыли; 6. Метод маржинальной прибыли – позволяет определить, какой объем продукции необходимо произвести или реализовать для получения желаемой величины прибыли в планируемом периоде.

Цена и ценообразование Рыночная экономика не может функционировать без хорошо… Цена – связывающие звено между производством и потреблением; между спросом и предложением. Ценообразование включает 2 взаимосвязанных элемента: 1. Сами цены, их состав, виды; 2. Процесс установления новых цен и изменения действующих В условиях рынка на микроуровне цены выполняют 3 основных функции: 1. Учётная – в цене отражаются средние обжщественно-необходимы затраты на производство и реализацию работ, услуг. 3. Распределительная 3. Методы ценообразования: В современных условиях имеют место следующие методы ценообразования: 1. Затратный (наценочный); 2. Установление цены на основе безубыточности и целевой прибыли; 3. Установление цены на основе ощутимой ценности товара; 4. Метод следования за лидером (конкурентом) или уровнем текущих цен; 5. Маркетинговый метод расчёта прибыли; 6. Метод маржинальной прибыли – позволяет определить, какой объем продукции необходимо произвести или реализовать для получения желаемой величины прибыли в планируемом периоде.

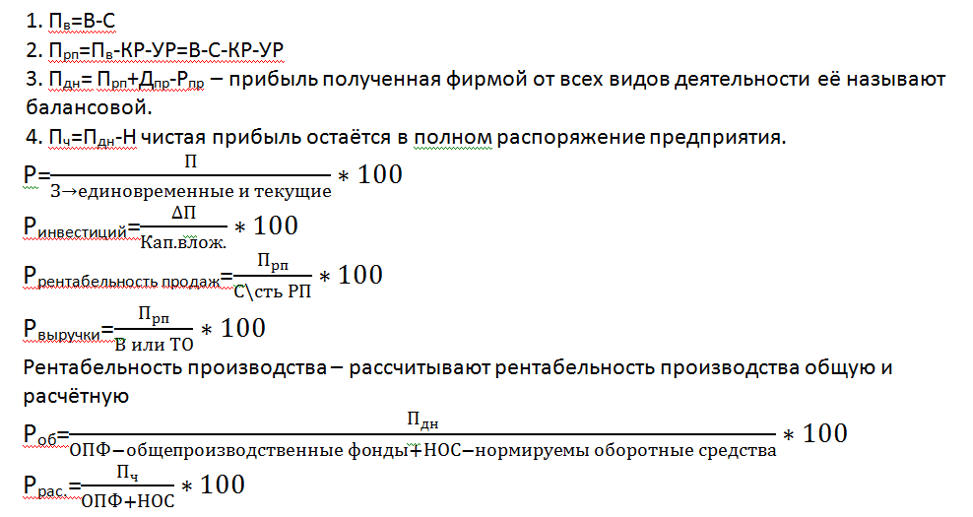

Прибыль и рентабельность. 1. Прибыль как экономическая категория; 2. Основные функции прибыли; 3. Виды прибыли, состав и методика определения; 4. Распределение и использование прибыли. Чечевицена 292-301 1. В условиях рынка, прибыль является важным обобщающими и оценочным показателем, характеризующим эффективность деятельности хозяйствующего субъекта. Прибыль выполняет следующие основные функции: 1. Прибыль (убыток) характеризует конечный финансовый результат хозяйствующего субъекта; 2. Прибыль является источником финансирования затрат на производственную и социальное развитие. 3. Прибыль важнейший источник формирования бюджетов разных уровней. С развитием рыночных отношений различается традиционного понимания прибыли, как разницы между доходами и расходами (бух.опр.) с переходом к рынку определяют экономическую прибыль. Когда хоз. субъект получает «0-ую экономическую прибыль» оно покрывает свои затраты, но не получает прибыли. «Нормальная экономическая прибыль» - прибыль от которой собственник фирмы отказывается используя свои ресурсы, а вкладывает в иное дело, получая такую же величину прибыли. В условиях рынка каждый предприниматель стремится ко получению максимальной прибыли. Максимизация прибыли достигается за счёт взаимодействия внутренних и внешних факторов хозяйствующего субъекта. Основное требование максимизации прибыли прибыльность каждой единицы продукции, работы, услуги. Величина прибыли достигает максимума при таком выпуск продукции, при котором придельный доход = придельным издержкам. Таким образом, хозяйственный субъект принимает решение о росте производства продукции может руководствоваться может руководствоваться простым правилом: увеличивать производство следует до уровня, при котором придельный доход становится равным придельным издержкам. 2. Хозяйствующие субъекты в современных условиях рассчитывают различные виды прибыли и представляют отчётность по форме 2 «Отчёт о прибылях и убытках». Виды прибыли где вы определите все виды прибыли.

Вопрос 4: Чистая прибыль поступает в полное распоряжение предприятия. Законодательно распределение прибыли регулируется в той её части, которая поступает в бюджеты разных уровней в виде налогов и других платёжных обязательств. Определение направления расходования прибыли остающийся в распоряжение предприятия, её использование остаётся в компетенции самого предприятия.

Государство не устанавливает каких либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера; на благотворительные цели; финансирования природоохранительных мероприятий и т.п.

Схема распределения чистой прибыли. 1. И эксплуатации объектов, соц.культ. бытового назначения. Финансирование НТП.

Рассчитать прибыль:

1. П0=(60-50)*1000=10 000 руб. 2. П1=(70-50)*1000=30 000 руб. 3. ∆П=П1-П0=30 000- 10 000= 20 000 руб.

Рентабельность. 1.Рентабельность – экономическая категория, показатель эффективности работы субъекта хозяйствования. 2. Виды рентабельности, показатели рентабельности, методика из расчёта. 3. Пути повышения прибыли и роста рентабельности. Чечевицена 302-307. 1. Рентабельность – прибыльность, доходность. Рентабельный означает – оправдывающий расходы. В условиях рынка рентабельность является показателем характеризующим эффективность единовременных и текущих затрат производства. На показывает величину прибыли на 1 рубль инвестиций (кап. вложений), капитала (основного и оборотного) на единицу затрат. Рентабельность показывает какой ценой получена прибыль. Рентабельность – относительный показатель, который выражается в % и коэффициентах (на практике чаще в %). Рентабельность рассчитывается в целом по предприятию или хоз. субъекту, отраслям и отдельным видам продукции за определённый период времени (квартал, полугодие). 2. В практической деятельности имеют место различные виды рентабельности и их показатели: рентабельность инвестиций или капитальных вложений (Ри), рентабельность капитала (собственного и заёмного), рентабельность активов (основных и оборотных средств) или рентабельность производства характеризующая эффективность использования основных и оборотных средств. Методика расчёта рентабельности: 3. На величину прибыли и рентабельность оказывают влияние одни и те же факторы, такими факторами являются: себестоимость, выручка, коммерческие и управленческие расходы, прочие расходы, величина основного и оборотного капитала. Объемы инвестиций. Основные пути повышения прибыли и роста рентабельности.

|

|

|

|

1. Кадры и производительность труда. (Чичевицина стр.169-168, Сергеев стр.220-227) 1.1 Профессионально-квалификационный состав и структура кадров предприятия. Основными факторами производства являются: ü Средства труда (основной капитал); ü Предметы труда (оборотный капитал); ü Трудовые ресурсы. В производственном процессе кадры играют важнейшую роль. Кадры – все работники предприятия/организации, выполняющие различные производственно-финансовые функции. Работники хозяйствующего субъекта классифицируются по различным признакам. В зависимости от участия в производственном процессе весь персонал предприятия делится на 2 группы: ü Промышленно-производственный персонал (ППП). ü Работники не промышленных служб (работники ЖКХ, детских и медицинских служб, принадлежащих предприятию). ППП в свою очередь включает: ü Рабочие (основные и вспомогательные); ü Руководители; ü Специалисты; ü Служащие. Структура кадров – процент (удельный вес) занимаемый отдельными категориями работников в общей численности работающих. Разнообразие трудовых функций требует их группировки по профессиям, а внутри профессий – по уровню квалификации. Профессия – определенный вид трудовой деятельности, обусловленный совокупностью определенных знаний и трудовых навыков, полученных работником в результате специального обучения или на практике. Квалификация – уровень подготовленности, степень готовности к какому-либо труду. Уровень квалификации характеризует категория работника, присвоенный разряд.

1.2 Движение кадров и показатели их оборота. Трудовой состав работников является переменной величиной (приемы, увольнения, переводы по служебной лестнице и т.п.). Движение кадров – изменение в составе кадров. Движение кадров характеризуют следующие показатели (коэффициенты): ü Коэффициент по приему кадров. ü Коэффициент выбытия. ü Коэффициент текучести кадров. ü Коэффициент постоянства состава. 1.3 Виды численности работающих, методика их расчета. Численный состав персонала характеризуют следующие показатели: ü Списочная численность – численность работников, по списку включая постоянных, временных. ü Явочная численность – численность работников, исполняющих свои функциональные обязанности. ü Среднесписочная численность – определяется за месяц, квартал, полугодие, год. На практике определяется путем суммирования численности работников за все календарные дни отчетного периода и делением полученной суммы на количество календарных дней, включая выходные дни. Среднесписочную численность работников можно определять и по средней хронологической. 1.4 производительность труда и методика ее измерения. Эффективность использования трудовых ресурсов на предприятии выражается изменением производительности труда. Производительность труда характеризуется количеством произведенной продукции (работ/услуг) и затратами рабочего времени на единицу продукции (работ/услуг). Затраты времени подразделяются на затраты живого и прошлого.

Уровень производительности труда характеризуется двумя показателями: ü Основной показатель – выработка продукции (работ/услуг) в единицу рабочего времени. Средняя выработка: , где N – объем производства продукции, T – затраты рабочего времени. – за месяц, квартал, год. ü Трудоемкость (t) – характеризует затраты рабочего времени на единицу продукции (работ/услуг). Выражается в ч/час, ч/дн.

Производительность труда растет при увеличении СВ и снижении t. СВ выражается в натуральных и стоимостных показателях. При выпуске однородной продукции используют натуральные измерители СВ; при выпуске разнородной продукции применяют стоимостные измерители производительности труда. СВ в торговле:

СВ в общественном питании:

1.5 Пути повышения производительности труда. Повышение технического уровня производства (автоматизация производства, внедрение новых технологий, новых типов оборудования и т.д.) Совершенствование организации производства, труда, управления (повышение норм выработки и зон обслуживания, компьютерные технологии, упрощение структуры управления). Изменение объема и структуры производства 9производить, то что пользуется спросом, т.е. ориентируясь на конъюнктуру рынка – соотношение спроса и предложение.

2. Формы и системы оплаты труда. Чичевицина (194-203). 2.1 Мотивация труда и её роль в условиях рынка. Важным фактором производства на ряду с основным и оборотным капиталом являются трудовые ресурсы (кадры). В условиях рынка встает вопрос работать по-новому, т.е. считаться с законами и требованиями рынка; возрастает вклад каждого работника в конечный результат деятельности предприятия. Решающими причинами и факторами результативности деятельности людей является мотивация. Мотивация с точки зрения управления рассматривается как процесс формирования у работников мотивов к деятельности для достижения личных целей или целей хозяйствующего субъекта. Для управления трудом на основе мотивации необходимы такие предпосылки, как выявление склонностей и интересов работника с учетом его персональных и профессиональных способностей. Цель предпринимателя – получение максимальной прибыли. Цель работника – улучшение результатов труда для увеличения размера вознаграждения. Заработанная плата выполняет мотивационную и воспроизводственную функции, т.к. з/п является формой платы за труд и важным стимулом для работников. Через организацию заработной платы достигается компромисс между интересами работодателя и работника, который должен способствовать развитию отношений социального партнерства между силами рыночной экономики. 2.2 Сущность заработной платы и ее организация на предприятиях (организациях). Заработная плата – форма вознаграждения за труд и важный стимул работников хозяйствующего субъекта. Оплата труда – цена трудовых ресурсов задействованных в производственном процессе. Различают номинальную и реальную заработную плату.

При разработке государственной политики в области заработной платы и ее организации в хозяйствующих субъектах надо учитывать ряд принципов: ü Справедливость. ü Учет сложности и уровня квалификации труда ü Учет вредных условий труда. ü Стимулирование за качество труда. ü Материальное наказание за допущенный брак и безответственное отношение к своим обязанностям. ü Опережение темпов роста производительности труда (СВ) по сравнению с темпами роста средней заработной платы (СЗ). ü Индексация заработной платы в соответствии с уровнем инфляции. Организация заработной платы включает:

Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда обладать мотивационным эффектом. В условиях рынка изменяются подходы к оплате труда – оплата производится за результаты труда. Средства от реализации продукции (работ/услуг) становятся высшим критерием для оценки количества и качества труда, и основным источником личных доходов работников, товаропроизводителей, предпринимателей. В современных условиях сами хозяйствующие субъекты выбирают те формы и системы оплаты труда, которые в наибольшей степени соответствуют конкретным условиям производства, характеру выпускаемой продукции (работ/услуг), наличию производственных ресурсов. 2.3 Тарифная система: сущность, состав и содержание. Организация заработной платы напрямую связана с нормированием труда. Нормирование труда – основа разработки норм, нормативов выполнения различных операций/работ и позволяет установить каждому работнику нормируемый (необходимый) объем трудозатрат (нормы выработки, нормы затрат рабочего времени) согласно штатного расписания (договора). Тарифная система – связывающее звено между нормированием труда и заработной платы. Тарифная система – совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование заработной платы в зависимости от условий, сложности, народнохозяйственной значимости и особенностей труда. Составные элементы тарифной системы: ü Тарифная сетка – совокупность тарифных разрядов и соответствующих им коэффициентов. Она служит основой для установления соотношения в оплате труда в зависимости от уровня квалификации. Известны 4 основных типа шестиразрядных сеток и для бюджетной сферы – восемнадцатиразрядная. ü Тарифная ставка – размер оплаты труда в единицу рабочего времени (час, смена, месяц) в зависимости от формы оплаты, условий, сложности труда. Тарифная ставка выражается в денежной форме. Тарифная ставка первого разряда определяет уровень оплаты простого труда в единицу рабочего времени и служит базой для определения заработной платы работника в зависимости от уровня его квалификации. ü Тарифный коэффициент – показывает во сколько раз ставка данного разряда выше тарифной ставки первого разряда. ü Тарифный разряд – определяет уровень квалификации и в зависимости от этого – размер оплаты труда. Разряд работы и разряд работника определяется тарифно-квалификационным справочником. ü Тарифно-квалификационные справочники (ТКС) – перечень профессий, специальности рабочих по видам работ, квалификаций, необходимых для выполнения работ. ТКС бывают единые (для одинаковых профессий) и отраслевые. ТКС служит для тарификации работ и рабочих, присвоения им разрядов. ü Надбавки, доплаты к тарифным ставкам и окладам ü Районные коэффициенты 2.4 Формы и системы оплаты труда: а) сущность сдельной оплаты и ее разновидности. б) сущность повременной оплаты и ее разновидности. В современных условиях хозяйствующие субъекты применяют различные формы и системы оплаты труда, но наибольшее применение получили сдельная и повременная формы оплаты труда. Сдельная форма оплаты труда – размер заработной платы определяется количеством и качеством произведенной продукции, выполненных работ, оказанных услуг и расценкой за единицу продукции/работы/услуги. Разновидности сдельной оплаты труда:

Повременная форма оплаты труда – размер заработка определяется размером должностного оклада (ставки) и отработанным временем. Разновидности повременной оплаты труда:

В условиях рынка изменились условия и характер применения сдельной и повременной форм оплаты труда. Эти формы оплаты труда стали дополнятся различными стимулирующими коэффициентами (за стаж работы, квалификацию, расширение зон обслуживания и т.п.). Конкретные формы, системы, порядок оплаты труда указываются в штатном расписании предприятия, Положении об оплате труда и материальном стимулировании. 2.5 Смешанные формы оплаты труда в условиях рынка. В современных условиях рынка нашли применение смешанные формы оплаты труда:

При заключении трудового договора/контракта оплата труда относится к его существенным условиям, поэтому коэффициенты, проценты, устанавливаемые к заработной плате должны быть оговорены.

Задача 1. Начислить заработную плату руководителю отдела. Оклад – 18 000 руб. Месячный план выполнен на 100%. Производительность труда на участке: а) 104,8% б) 98,5%. За каждый % роста оклад увеличивается на 1%; при снижении – уменьшается на 1%. Решение: А) з/п = 18 000 + (18 000 * 4,8%) = 18 864 руб. Б) з/п = 18 000 – (18 000 * 1,5%) = 17 730 руб. Задача 2. Начислить заработную плату работнику аудиторской компании. За услуги работника компания получила за месяц денежные поступления в размере 45 000 руб. труд работника оплачивается в размере 25% от суммы денежных поступлений. Решение: з/п = 45 000 * 25% = 11 250 руб. Задача 3. Определить номинальную и реальную заработную плату рабочего за месяц. Часовая тарифная ставка – 150 руб. Надбавка к часовой тарифной ставке – 30%. Отработано 20 дней, продолжительность смены 8 часов. Уровень инфляции в месяц – 5%. Решение: 1) з/п номинальная = (20 * 8) * (150+(150*30%)) = 31 200 руб. 2) з/п реальная = 29 714 руб. Задача 4. Начислить з/п работнику. За месяц изготовлено 550 изделий. Расценки за 1 изделие: а) до 300 шт – 27 руб., б) от 300 до 400 – 29 руб., в) свыше 400 – 31 руб. Решение: А) 300 * 27 = 8 100 руб. Б) 100 * 29 = 2 900 руб. В) 150 * 31 = 4 650 З/п = 8 100 + 2 900 + 4 650 = 15 650 руб. Задача 4. Начислить з/п бухгалтеру 2-ой категории. Оклад 22 500 руб. Отработал 15 дней из 22 рабочих. Премия:

План выполнен, но отчет сдан с опозданием, за что премия снижена на 50%. Решение: З/п = 22 500/22 * 15 = 15 341 р. ∑ премии = 15 341 * 0,2 = 3 068 р. ∑ отчета = (15 341 * 0,25)/2 = 1 918 р. З/п за месяц = 15 341 + 3 068 + 1 918 = 20 327 р.

Документы регламентирующие оплату труда хозяйствующих субъектов:

Бестарифная система оплаты труда. В условиях рынка имеет место применение так называемой бестарифной системы оплаты труда. По этой системе з/п всех работников от руководителя до рабочего представляет собой долю в фонде оплаты труда. Фактическая величина з/п каждого работника зависит от отработанного времени квалификационного уровня. Расчет з/п осуществляется в следующей последовательности:

Выполнить расчет заработной рабочих участка платы по бестарифной системе оплаты труда. ФОТ за месяц – 39 500 руб. Таблица 1. Расчет заработной платы рабочих участка.

Форма оплаты труда: бестарифная.

2.7 Контрактная форма оплаты труда. Разновидностью бестарифной системы оплаты труда является контрактная форма оплат ы труда. Контракт – своего рода коммерческий договор между работодателем и работником по вопросу условий купли-продажи и использования рабочей силы последнего. Контракт заключается в письменной форме и заключается со штатными работниками, совместителями. В нем указаны условия трудовой деятельности с учетом специфики выполняемой работы, уровня квалификации, деловых качеств. В контракте дается четкая характеристика всех обязанностей работника. Конкретизируется конечный результат его деятельности. Контракты могут быть краткосрочными (2-3 месяца) и долгосрочными (3-5 лет). При краткосрочных контрактах выплаты обычно производятся единовременно за конечные результаты. При длительных контрактах возможно поэтапная выплата с ежемесячным авансированием и в окончательном расчете после завершения работ. Стимулирующую роль играют социальные гарантии, указанные в контракте (доплаты, надбавки и компенсационные выплаты за: профессиональное мастерство, высокую квалификацию, классность и вредные условия труда). В отличии от традиционного трудового договора контрактная система предусматривает необходимость перезаключения контракта (долгосрочного) каждые 3-5 лет.

Тема: "Смета затрат на производство". Основной задачей определения себестоимости является установления оптимального уровня затрат, выявление резервов экономии. Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг). В смете собираются затраты по общности экономического содержания (основная и дополнительная зарплата). Амортизация основных фондов (ОФ) отражает общую сумму начисленного износа от всех видов основных фондов (оборудования, производственных и административных зданий, транспорта и т.п.). Смета затрат на производство и реализацию выступает сводным обобщающим документом. На основании сметы устанавливаются общие затраты на производство и реализацию (для этого все затраты по производству суммируются, сумма показывает общий итог затрат на производство и реализацию). По смете затрат исчисляется с\с валовой, товарной и реализованной продукции, изменение остатка незавершенного производства, списываются затраты на производственные счета, устанавливается прибыль (убыток) реализованной продукции и затраты на 1 рубль товарной продукции. Смета затрат на производство и реализацию представляет собой сводный расчет, суммирующий расходы на производство и сбыт продукции. Смета составляется по экономическим элементам, перечень и состав которых является единым. Это обеспечивает сводимость затрат по элементам в целом и позволяет следить за изменениями в структуре себестоимости. Составление сметы начинается с определения сметы затрат вспомогательных цехов, т.к. продукция вспомогательных цехов потребляется основными цехами, затраты входят в с\с основных цехов. Смета затрат по вспомогательным цехам включает:

Для того, чтобы определить величину затрат на производство продукции, т.е. себестоимость, необходимы итоговые величины общих затрат на производство откорректировать на основе специальных режимов. Для определения с\с валовой продукции необходимо из суммы затрат по смете вычесть расходы на выполнение работ и услуг, не включаемых в валовую продукцию (расходы, связанные с обслуживанием бытовых нужд, затраты на накопительное строительство, убытки от стихийных бедствий) и учесть изменения расходов будущих периодов: ВПс\с = Исм. – Р'не вкл. вп Ирбп ВПс\с – себестоимость валовой продукции. Исм. – итог по смете. Р'не вкл. вп. – расходы, не включаемые в валовую продукцию. Ирбп – изменение расходов будущих периодов. На основании с\с валовой продукции определяется себестоимость товарной продукции дает возможность рассчитать затраты на 1 рубль товарной продукции: ТПс\с = Впс\с + Рком. Инзп. Себестоимость реализованной продукции определяется путем корректировки с\с товарной продукции на изменение готовой продукции на складе (Игп.). РПс\с = ТПс\с Игп.

Общехозяйственные и общепроизводственные расходы распределяются пропорционально заработной плате производственных рабочих, через коэффициент распределения. Внепроизводственные расходы распределяются по видам продукции пропорционально производственной с\с. К.р. = внепроизводственные расходы\производст. с\с видов продукции.

Тема: "Ценообразование". Методы ценообразования. В современных условиях имеют место следующие методы ценообразования:

Тема: "Прибыль и рентабельность". Стр. 292 – 301. Прибыль, как экономическая категория. Основные функции прибыли. В условиях рынка прибыли является важным обобщающим и оценочным показателем, характеризующим эффективность деятельности. Прибыль выполняет следующие основные функции:

С развитием рыночных отношений расширяется традиционное понимание прибыли, как разницы между доходами и расходами (бухгалтерское определение). С переходом к рынку определяют экономическую прибыль. Когда хозяйствующий субъект получает нулевую экономическую прибыль оно покрывает свои затраты, но не получает прибыли. Нормальная экономическая прибыль. Эта прибыль, от которой собственник фирмы отказывается, используя свои ресурсы, а вкладывает в иное дело, получая такую же величину прибыли. В условиях рынка каждый предприниматель стремится к получению максимальной прибыли. Максимизация прибыли достигается за счет взаимодействия внутренних и внешних факторов хозяйствующего субъекта. Основное требование максимизации прибыли – прибыльность каждой единицы продукции (работы, услуги). Величина прибыли достигает максимизация при таком выпуске продукции при котором предельный доход равен предельным издержкам, таким образом хозяйствующий субъект принимает решение о росте производства продукции может руководствоваться простым правилом: увеличивать производство следует до уровня при котором предельный доход становится равным предельным издержкам. Виды прибыли: состав и методика прибыли. Хозяйствующие субъекты в современных условиях рассчитывают различные виды прибыли и представляют отчетность по форме 2 "отчет о прибылях и убытках".

Распределение и использование прибыли.

Задача. Условие:

Решение: П0 = (60 – 50) * 1 000 = 10 000 руб. П1 = (70 – 50) * 1 500 = 30 000 руб. ∆П = П1 – П2 = 30 000 – 10 000 = 20 000 руб.

Тема: "Рентабельность". Стр. 302 – 307. Рентабельность – экономическая категория, показатель эффективности работы субъектов хозяйствования. Рентабельность – прибыльность, доходность. Рентабельность означает оправдывающие расходы. В условиях рынка рентабельность является показателем характеризующим эффективность единовременных и текущих затрат производства. Она показывает величину прибыли на 1 руб. инвестиций (капитальные вложения), капитала (основной, оборотный), на единицу затрат. Рентабельность показывает какой ценой получена прибыль. Рентабельность – относительный показатель, который выражается в коэффициентах и процентах (на практике чаще всего в процентах). Рентабельность определяется в целом по п\п, подразделениям, отраслям и отдельным видам продукции за определенный период времени (квартал, полугодие, год). Виды рентабельности, показатели рентабельности, методика их расчета. В практической деятельности имеют место различные виды рентабельности и их показателей: ü Рентабельность инвестиций (Ри) или капитальных вложений. ü Рентабельность капитала (Рк) (собственного и заемного капитала). ü Рентабельность активов (Ра) (основных и оборотных средств), рентабельность производства, характеризующая эффективность использования основных и оборотных средств. Методика расчетов рентабельности. Базовая формула: Р = * 100 Рентабельность инвестиций: Ри = * 100 Рентабельность реализованной продукции: Ррп = * 100 Рентабельность выручки: Рв. = * 100 Рентабельность производства – рассчитывают рентабельность производства общую и расчетную: Рентабельность общая: Робщ. = Рентабельность расчетная: Ррасч. = * 100 Пути повышения прибыли и роста рентабельности. На величину прибыли и рентабельности оказывают влияние одни и те же факторы. Такими факторам и являются: выручка, с\с, управленческие расходы, коммерческие расходы, прочие расходы и доходы, величина основного и оборотного капитала и т.д. Основные пути повышения прибыли и роста рентабельности:

17\01\13 Тема: Этапы планирования. Деятельность связанную с планированием можно разделить на ряд этапов: 1) Процесс составления планов, то есть принятие решений о будущих целях организации и целях их достижения. Результатом процесса планирования является система плана. 2) Деятельность по осуществлению плановых решений. Результатом этой деятельности является – реальные показатели деятельности реализации. 3) Контроль результатов – сравнение фактических показателей с плановыми, корректировка плановых показателей с учетом изменения. Процесс планирования это сложный процесс, требующий гибкости и управленческого искусства. Процесс планирования состоит из ряда этапов (операций) следующих друг за другом. 1) Анализ и оценка внешней и внутренней среды. 2) Определение стратегических целей. 3) Формирование различных вариантов стратегий. 4) Выбор стратегий одной из альтернативных и ее проработка. 5) Подготовка генерального плана – долгосрочного. 6) Среднесрочное планирование. 7) Краткосрочное планирование – разработка годовых и оперативных планов. 8) Реализация плана, то есть, что удалось организации, реализуя свои планы. 9) Контроль результатов, то есть, каков разрыв между фактическими и плановыми показателями. В целом процесс планирования представляет собой замкнутый цикл с прямой и обратной связью:

Основные разделы и показатели годового плана.

04\02\13 Тема: "Внешнеэкономическая деятельность предприятий". ВЭД. Понятие ВЭД. Выход предприятия на внешний рынок. ВЭД – предпринимательская деятельность в области международного обмена товарами, услугами; перемещение материальных, финансовых и интеллектуальных ресурсов. Предприятие (организация) – основной участник ВЭД. Являясь участником ВЭД предприятие должно иметь четкие цели деятельности, которые определены в его учредительных документах (устав). Выход предприятий (организаций) на внешний рынок приводит к целому ряду положительных моментов, как для самого предприятия, так и для экономики страны в целом. Преимущества ВЭД:

Виды ВЭД. Исходя из государственных и иных нормативных актов, выделяют следующие виды ВЭД:

Основным видом ВЭД в РФ является внешнеторговая деятельность. Правом осуществления внешней торговой деятельностью обладают все российские лица за исключением случаев предусмотренных законодательством России. Внешнеторговая деятельность включает: экспорт, импорт, реэкспорт, реимпорт. Реэкспорт – обратный вывоз ранее везенного из-за границы товара, без какой-либо переработки в стране. Реимпорт – обратный ввоз ранее вывезенного товара, не подвергавшегося переработки за рубежом. Осуществление всех видов внешнеторговых операций и их содержание обеспечивается условиями таможенных режимов, устанавливаемых государством. Закон "О таможенном тарифе". Таможенный кодекс – устанавливает порядок государственного контроля над организацией экспортно-импортных потоков через таможенную границу.

Тема: «Деятельность посреднических организаций» 3. Товарооборачиваемость Товарооборачиваемость (ТО) – время, в течение которого товары находятся в сфере обращения. ТО выражается либо числом дней, в течение которых реализуются средние товарные запасы, либо числом оборотов (разов), которые совершили средние товарные запасы за отчетный период. Показатели ТО:

Товарооборачиваемость в числе оборотов:

Тема: «Издержки обращения»

Издержки обращения – выраженные в денежной форме затраты по доведению товаров от производителя до потребителя и их реализации. В издержки обращения не включаются: 1. Штрафы, пени, неустойки. 2. Убытки от хищения и растрат. Издержки обращения относятся к текущим затратам торговли, они расходуются постоянно и требуют пополнения (авансирования). Издержки напрямую влияют на финансовый результат, их уменьшение увеличивает прибыль. Соблюдение режимов экономии, действующих нормативов – важный фактор повышения прибыли и рентабельности.

В торговле имеют место издержки обращения в оптовом, розничном звене, а так же снабженческо-сбытовой деятельности. Применяется следующая номенклатура статей издержек:

Тема: «Доходы, прибыль и рентабельность посреднических организаций».

Возмещение расходов и получение прибыли в посреднических организациях осуществляется за счет… Доход в торговле представляет собой разницу между денежной выручкой от продаж и их покупной стоимостью (разница между розничными и оптовыми ценами). Доход в торговле – сумма реализованных торговых надбавок. Доход в торговле выражается в сумме и в % к т/о.

Доход состоит из: 1. покрытые издержки обращения 2. получение прибыли. Главный источник дохода в торговле – торговые надбавки. Другие источники:

Пути увеличения доходов:

Финансовый результат деятельности посреднических организаций характеризуют следующие показатели: ü Доход (В) ü Прибыль ü Рентабельность.

Тема: «Хозяйственный механизм и экономические системы»

Хозяйственный механизм – совокупность способов, форм, методов, инструментов управления экономическими процессами, с помощью которых оказывается воздействие на хозяйствующий субъект с целью достижения поставленных целей. Хозяйственный механизм имеет сложную структуру и включает следующие основные элементы: - Отношение собственности. - Коммерческий расчет – соизмерение затрат и результатов; макс. прибыль при мин. затрат. - Система налогообложения. - Структура управления. - Экономическое стимулирование – реализуется через организацию системы оплаты труда (положение об оплате труда и материального стимулирования) Названные элементы присуще любому хозяйствующему субъекту, но их реализация имеет особенности: ü В организации оплаты труда ü Распределении прибыли ü В учете и анализе В условиях рынка хозяйствующим субъектам предоставлена большая свобода и самостоятельность в организации производства, реализации, форм и систем оплаты труда. С другой стороны, повышается ответственность всех хозяйствующих субъектов перед государством – строгое соблюдение налогового кодекса.

Экономическая система – способ, которым страна решает проблемы недостатка ресурсов и достигает своих целей. Решение проблемы недостатка ресурсов и удовлетворения своих потребностей решается по-разному, поэтому имеют место различные экономические системы: ü Открытая ü Закрытая ü Теневая ü Командная ü Рыночная

1. Кадры и производительность труда. (Чичевицина стр.169-168, Сергеев стр.220-227) 1.1 Профессионально-квалификационный состав и структура кадров предприятия. Основными факторами производства являются: ü Средства труда (основной капитал); ü Предметы труда (оборотный капитал); ü Трудовые ресурсы. В производственном процессе кадры играют важнейшую роль. Кадры – все работники предприятия/организации, выполняющие различные производственно-финансовые функции. Работники хозяйствующего субъекта классифицируются по различным признакам. В зависимости от участия в производственном процессе весь персонал предприятия делится на 2 группы: ü Промышленно-производственный персонал (ППП). ü Работники не промышленных служб (работники ЖКХ, детских и медицинских служб, принадлежащих предприятию). ППП в свою очередь включает: ü Рабочие (основные и вспомогательные); ü Руководители; ü Специалисты; ü Служащие. Структура кадров – процент (удельный вес) занимаемый отдельными категориями работников в общей численности работающих. Разнообразие трудовых функций требует их группировки по профессиям, а внутри профессий – по уровню квалификации. Профессия – определенный вид трудовой деятельности, обусловленный совокупностью определенных знаний и трудовых навыков, полученных работником в результате специального обучения или на практике. Квалификация – уровень подготовленности, степень готовности к какому-либо труду. Уровень квалификации характеризует категория работника, присвоенный разряд.

1.2 Движение кадров и показатели их оборота. Трудовой состав работников является переменной величиной (приемы, увольнения, переводы по служебной лестнице и т.п.). Движение кадров – изменение в составе кадров. Движение кадров характеризуют следующие показатели (коэффициенты): ü Коэффициент по приему кадров. ü Коэффициент выбытия. ü Коэффициент текучести кадров. ü Коэффициент постоянства состава. 1.3 Виды численности работающих, методика их расчета. Численный состав персонала характеризуют следующие показатели: ü Списочная численность – численность работников, по списку включая постоянных, временных. ü Явочная численность – численность работников, исполняющих свои функциональные обязанности. ü Среднесписочная численность – определяется за месяц, квартал, полугодие, год. На практике определяется путем суммирования численности работников за все календарные дни отчетного периода и делением полученной суммы на количество календарных дней, включая выходные дни. Среднесписочную численность работников можно определять и по средней хронологической. 1.4 производительность труда и методика ее измерения. Эффективность использования трудовых ресурсов на предприятии выражается изменением производительности труда. Производительность труда характеризуется количеством произведенной продукции (работ/услуг) и затратами рабочего времени на единицу продукции (работ/услуг). Затраты времени подразделяются на затраты живого и прошлого.

Уровень производительности труда характеризуется двумя показателями: ü Основной показатель – выработка продукции (работ/услуг) в единицу рабочего времени. Средняя выработка: , где N – объем производства продукции, T – затраты рабочего времени. – за месяц, квартал, год. ü Трудоемкость (t) – характеризует затраты рабочего времени на единицу продукции (работ/услуг). Выражается в ч/час, ч/дн.

Производительность труда растет при увеличении СВ и снижении t. СВ выражается в натуральных и стоимостных показателях. При выпуске однородной продукции используют натуральные измерители СВ; при выпуске разнородной продукции применяют стоимостные измерители производительности труда. СВ в торговле:

СВ в общественном питании:

1.5 Пути повышения производительности труда. Повышение технического уровня производства (автоматизация производства, внедрение новых технологий, новых типов оборудования и т.д.) Совершенствование организации производства, труда, управления (повышение норм выработки и зон обслуживания, компьютерные технологии, упрощение структуры управления). Изменение объема и структуры производства 9производить, то что пользуется спросом, т.е. ориентируясь на конъюнктуру рынка – соотношение спроса и предложение.

2. Формы и системы оплаты труда. Чичевицина (194-203). 2.1 Мотивация труда и её роль в условиях рынка. Важным фактором производства на ряду с основным и оборотным капиталом являются трудовые ресурсы (кадры). В условиях рынка встает вопрос работать по-новому, т.е. считаться с законами и требованиями рынка; возрастает вклад каждого работника в конечный результат деятельности предприятия. Решающими причинами и факторами результативности деятельности людей является мотивация. Мотивация с точки зрения управления рассматривается как процесс формирования у работников мотивов к деятельности для достижения личных целей или целей хозяйствующего субъекта. Для управления трудом на основе мотивации необходимы такие предпосылки, как выявление склонностей и интересов работника с учетом его персональных и профессиональных способностей. Цель предпринимателя – получение максимальной прибыли. Цель работника – улучшение результатов труда для увеличения размера вознаграждения. Заработанная плата выполняет мотивационную и воспроизводственную функции, т.к. з/п является формой платы за труд и важным стимулом для работников. Через организацию заработной платы достигается компромисс между интересами работодателя и работника, который должен способствовать развитию отношений социального партнерства между силами рыночной экономики. 2.2 Сущность заработной платы и ее организация на предприятиях (организациях). Заработная плата – форма вознаграждения за труд и важный стимул работников хозяйствующего субъекта. Оплата труда – цена трудовых ресурсов задействованных в производственном процессе. Различают номинальную и реальную заработную плату.

При разработке государственной политики в области заработной платы и ее организации в хозяйствующих субъектах надо учитывать ряд принципов: ü Справедливость. ü Учет сложности и уровня квалификации труда ü Учет вредных условий труда. ü Стимулирование за качество труда. ü Материальное наказание за допущенный брак и безответственное отношение к своим обязанностям. ü Опережение темпов роста производительности труда (СВ) по сравнению с темпами роста средней заработной платы (СЗ). ü Индексация заработной платы в соответствии с уровнем инфляции. Организация заработной платы включает:

Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда обладать мотивационным эффектом. В условиях рынка изменяются подходы к оплате труда – оплата производится за результаты труда. Средства от реализации продукции (работ/услуг) становятся высшим критерием для оценки количества и качества труда, и основным источником личных доходов работников, товаропроизводителей, предпринимателей. В современных условиях сами хозяйствующие субъекты выбирают те формы и системы оплаты труда, которые в наибольшей степени соответствуют конкретным условиям производства, характеру выпускаемой продукции (работ/услуг), наличию производственных ресурсов. 2.3 Тарифная система: сущность, состав и содержание. Организация заработной платы напрямую связана с нормированием труда. Нормирование труда – основа разработки норм, нормативов выполнения различных операций/работ и позволяет установить каждому работнику нормируемый (необходимый) объем трудозатрат (нормы выработки, нормы затрат рабочего времени) согласно штатного расписания (договора). Тарифная система – связывающее звено между нормированием труда и заработной платы. Тарифная система – совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование заработной платы в зависимости от условий, сложности, народнохозяйственной значимости и особенностей труда. Составные элементы тарифной системы: ü Тарифная сетка – совокупность тарифных разрядов и соответствующих им коэффициентов. Она служит основой для установления соотношения в оплате труда в зависимости от уровня квалификации. Известны 4 основных типа шестиразрядных сеток и для бюджетной сферы – восемнадцатиразрядная. ü Тарифная ставка – размер оплаты труда в единицу рабочего времени (час, смена, месяц) в зависимости от формы оплаты, условий, сложности труда. Тарифная ставка выражается в денежной форме. Тарифная ставка первого разряда определяет уровень оплаты простого труда в единицу рабочего времени и служит базой для определения заработной платы работника в зависимости от уровня его квалификации. ü Тарифный коэффициент – показывает во сколько раз ставка данного разряда выше тарифной ставки первого разряда. ü Тарифный разряд – определяет уровень квалификации и в зависимости от этого – размер оплаты труда. Разряд работы и разряд работника определяется тарифно-квалификационным справочником. ü Тарифно-квалификационные справочники (ТКС) – перечень профессий, специальности рабочих по видам работ, квалификаций, необходимых для выполнения работ. ТКС бывают единые (для одинаковых профессий) и отраслевые. ТКС служит для тарификации работ и рабочих, присвоения им разрядов. ü Надбавки, доплаты к тарифным ставкам и окладам ü Районные коэффициенты 2.4 Формы и системы оплаты труда: а) сущность сдельной оплаты и ее разновидности. б) сущность повременной оплаты и ее разновидности. В современных условиях хозяйствующие субъекты применяют различные формы и системы оплаты труда, но наибольшее применение получили сдельная и повременная формы оплаты труда. Сдельная форма оплаты труда – размер заработной платы определяется количеством и качеством произведенной продукции, выполненных работ, оказанных услуг и расценкой за единицу продукции/работы/услуги. Разновидности сдельной оплаты труда:

Повременная форма оплаты труда – размер заработка определяется размером должностного оклада (ставки) и отработанным временем. Разновидности повременной оплаты труда:

В условиях рынка изменились условия и характер применения сдельной и повременной форм оплаты труда. Эти формы оплаты труда стали дополнятся различными стимулирующими коэффициентами (за стаж работы, квалификацию, расширение зон обслуживания и т.п.). Конкретные формы, системы, порядок оплаты труда указываются в штатном расписании предприятия, Положении об оплате труда и материальном стимулировании. 2.5 Смешанные формы оплаты труда в условиях рынка. В современных условиях рынка нашли применение смешанные формы оплаты труда:

При заключении трудового договора/контракта оплата труда относится к его существенным условиям, поэтому коэффициенты, проценты, устанавливаемые к заработной плате должны быть оговорены.

Задача 1. Начислить заработную плату руководителю отдела. Оклад – 18 000 руб. Месячный план выполнен на 100%. Производительность труда на участке: а) 104,8% б) 98,5%. За каждый % роста оклад увеличивается на 1%; при снижении – уменьшается на 1%. Решение: А) з/п = 18 000 + (18 000 * 4,8%) = 18 864 руб. Б) з/п = 18 000 – (18 000 * 1,5%) = 17 730 руб. Задача 2. Начислить заработную плату работнику аудиторской компании. За услуги работника компания получила за месяц денежные поступления в размере 45 000 руб. труд работника оплачивается в размере 25% от суммы денежных поступлений. Решение: з/п = 45 000 * 25% = 11 250 руб. Задача 3. Определить номинальную и реальную заработную плату рабочего за месяц. Часовая тарифная ставка – 150 руб. Надбавка к часовой тарифной ставке – 30%. Отработано 20 дней, продолжительность смены 8 часов. Уровень инфляции в месяц – 5%. Решение: 1) з/п номинальная = (20 * 8) * (150+(150*30%)) = 31 200 руб. 2) з/п реальная = 29 714 руб. Задача 4. Начислить з/п работнику. За месяц изготовлено 550 изделий. Расценки за 1 изделие: а) до 300 шт – 27 руб., б) от 300 до 400 – 29 руб., в) свыше 400 – 31 руб. Решение: А) 300 * 27 = 8 100 руб. Б) 100 * 29 = 2 900 руб. В) 150 * 31 = 4 650 З/п = 8 100 + 2 900 + 4 650 = 15 650 руб. Задача 4. Начислить з/п бухгалтеру 2-ой категории. Оклад 22 500 руб. Отработал 15 дней из 22 рабочих. Премия:

План выполнен, но отчет сдан с опозданием, за что премия снижена на 50%. Решение: З/п = 22 500/22 * 15 = 15 341 р. ∑ премии = 15 341 * 0,2 = 3 068 р. ∑ отчета = (15 341 * 0,25)/2 = 1 918 р. З/п за месяц = 15 341 + 3 068 + 1 918 = 20 327 р.

Документы регламентирующие оплату труда хозяйствующих субъектов:

Бестарифная система оплаты труда. В условиях рынка имеет место применение так называемой бестарифной системы оплаты труда. По этой системе з/п всех работников от руководителя до рабочего представляет собой долю в фонде оплаты труда. Фактическая величина з/п каждого работника зависит от отработанного времени квалификационного уровня. Расчет з/п осуществляется в следующей последовательности:

Выполнить расчет заработной рабочих участка платы по бестарифной системе оплаты труда. ФОТ за месяц – 39 500 руб. Таблица 1. Расчет заработной платы рабочих участка.

Форма оплаты труда: бестарифная.

2.7 Контрактная форма оплаты труда. Разновидностью бестарифной системы оплаты труда является контрактная форма оплат ы труда. Контракт – своего рода коммерческий договор между работодателем и работником по вопросу условий купли-продажи и использования рабочей силы последнего. Контракт заключается в письменной форме и заключается со штатными работниками, совместителями. В нем указаны условия трудовой деятельности с учетом специфики выполняемой работы, уровня квалификации, деловых качеств. В контракте дается четкая характеристика всех обязанностей работника. Конкретизируется конечный результат его деятельности. Контракты могут быть краткосрочными (2-3 месяца) и долгосрочными (3-5 лет). При краткосрочных контрактах выплаты обычно производятся единовременно за конечные результаты. При длительных контрактах возможно поэтапная выплата с ежемесячным авансированием и в окончательном расчете после завершения работ. Стимулирующую роль играют социальные гарантии, указанные в контракте (доплаты, надбавки и компенсационные выплаты за: профессиональное мастерство, высокую квалификацию, классность и вредные условия труда). В отличии от традиционного трудового договора контрактная система предусматривает необходимость перезаключения контракта (долгосрочного) каждые 3-5 лет.

Тема: "Смета затрат на производство". Основной задачей определения себестоимости является установления оптимального уровня затрат, выявление резервов экономии. Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг). В смете собираются затраты по общности экономического содержания (основная и дополнительная зарплата). Амортизация основных фондов (ОФ) отражает общую сумму начисленного износа от всех видов основных фондов (оборудования, производственных и административных зданий, транспорта и т.п.). Смета затрат на производство и реализацию выступает сводным обобщающим документом. На основании сметы устанавливаются общие затраты на производство и реализацию (для этого все затраты по производству суммируются, сумма показывает общий итог затрат на производство и реализацию). По смете затрат исчисляется с\с валовой, товарной и реализованной продукции, изменение остатка незавершенного производства, списываются затраты на производственные счета, устанавливается прибыль (убыток) реализованной продукции и затраты на 1 рубль товарной продукции. Смета затрат на производство и реализацию представляет собой сводный расчет, суммирующий расходы на производство и сбыт продукции. Смета составляется по экономическим элементам, перечень и состав которых является единым. Это обеспечивает сводимость затрат по элементам в целом и позволяет следить за изменениями в структуре себестоимости. Составление сметы начинается с определения сметы затрат вспомогательных цехов, т.к. продукция вспомогательных цехов потребляется основными цехами, затраты входят в с\с основных цехов. Смета затрат по вспомогательным цехам включает:

Для того, чтобы определить величину затрат на производство продукции, т.е. себестоимость, необходимы итоговые величины общих затрат на производство откорректировать на основе специальных режимов. Для определения с\с валовой продукции необходимо из суммы затрат по смете вычесть расходы на выполнение работ и услуг, не включаемых в валовую продукцию (расходы, связанные с обслуживанием бытовых нужд, затраты на накопительное строительство, убытки от стихийных бедствий) и учесть изменения расходов будущих периодов: ВПс\с = Исм. – Р'не вкл. вп Ирбп ВПс\с – себестоимость валовой продукции. Исм. – итог по смете. Р'не вкл. вп. – расходы, не включаемые в валовую продукцию. Ирбп – изменение расходов будущих периодов. На основании с\с валовой продукции определяется себестоимость товарной продукции дает возможность рассчитать затраты на 1 рубль товарной продукции: ТПс\с = Впс\с + Рком. Инзп. Себестоимость реализованной продукции определяется путем корректировки с\с товарной продукции на изменение готовой продукции на складе (Игп.). РПс\с = ТПс\с Игп.

Общехозяйственные и общепроизводственные расходы распределяются пропорционально заработной плате производственных рабочих, через коэффициент распределения. Внепроизводственные расходы распределяются по видам продукции пропорционально производственной с\с. К.р. = внепроизводственные расходы\производст. с\с видов продукции.

Тема: "Ценообразование". Методы ценообразования. В современных условиях имеют место следующие методы ценообразования:

Тема: "Прибыль и рентабельность". Стр. 292 – 301. Прибыль, как экономическая категория. Основные функции прибыли. В условиях рынка прибыли является важным обобщающим и оценочным показателем, характеризующим эффективность деятельности. Прибыль выполняет следующие основные функции:

С развитием рыночных отношений расширяется традиционное понимание прибыли, как разницы между доходами и расходами (бухгалтерское определение). С переходом к рынку определяют экономическую прибыль. Когда хозяйствующий субъект получает нулевую экономическую прибыль оно покрывает свои затраты, но не получает прибыли. Нормальная экономическая прибыль. Эта прибыль, от которой собственник фирмы отказывается, используя свои ресурсы, а вкладывает в иное дело, получая такую же величину прибыли. В условиях рынка каждый предприниматель стремится к получению максимальной прибыли. Максимизация прибыли достигается за счет взаимодействия внутренних и внешних факторов хозяйствующего субъекта. Основное требование максимизации прибыли – прибыльность каждой единицы продукции (работы, услуги). Величина прибыли достигает максимизация при таком выпуске продукции при котором предельный доход равен предельным издержкам, таким образом хозяйствующий субъект принимает решение о росте производства продукции может руководствоваться простым правилом: увеличивать производство следует до уровня при котором предельный доход становится равным предельным издержкам. Виды прибыли: состав и методика прибыли. Хозяйствующие субъекты в современных условиях рассчитывают различные виды прибыли и представляют отчетность по форме 2 "отчет о прибылях и убытках".

Распределение и использование прибыли.

Задача. Условие:

Решение: П0 = (60 – 50) * 1 000 = 10 000 руб. П1 = (70 – 50) * 1 500 = 30 000 руб. ∆П = П1 – П2 = 30 000 – 10 000 = 20 000 руб.

Тема: "Рентабельность". Стр. 302 – 307. Рентабельность – экономическая категория, показатель эффективности работы субъектов хозяйствования. Рентабельность – прибыльность, доходность. Рентабельность означает оправдывающие расходы. В условиях рынка рентабельность является показателем характеризующим эффективность единовременных и текущих затрат производства. Она показывает величину прибыли на 1 руб. инвестиций (капитальные вложения), капитала (основной, оборотный), на единицу затрат. Рентабельность показывает какой ценой получена прибыль. Рентабельность – относительный показатель, который выражается в коэффициентах и процентах (на практике чаще всего в процентах). Рентабельность определяется в целом по п\п, подразделениям, отраслям и отдельным видам продукции за определенный период времени (квартал, полугодие, год). Виды рентабельности, показатели рентабельности, методика их расчета. В практической деятельности имеют место различные виды рентабельности и их показателей: ü Рентабельность инвестиций (Ри) или капитальных вложений. ü Рентабельность капитала (Рк) (собственного и заемного капитала). ü Рентабельность активов (Ра) (основных и оборотных средств), рентабельность производства, характеризующая эффективность использования основных и оборотных средств. Методика расчетов рентабельности. Базовая формула: Р = * 100 Рентабельность инвестиций: Ри = * 100 Рентабельность реализованной продукции: Ррп = * 100 Рентабельность выручки: Рв. = * 100 Рентабельность производства – рассчитывают рентабельность производства общую и расчетную: Рентабельность общая: Робщ. = Рентабельность расчетная: Ррасч. = * 100 Пути повышения прибыли и роста рентабельности. На величину прибыли и рентабельности оказывают влияние одни и те же факторы. Такими факторам и являются: выручка, с\с, управленческие расходы, коммерческие расходы, прочие расходы и доходы, величина основного и оборотного капитала и т.д. Основные пути повышения прибыли и роста рентабельности:

17\01\13 Тема: Этапы планирования. Деятельность связанную с планированием можно разделить на ряд этапов: 1) Процесс составления планов, то есть принятие решений о будущих целях организации и целях их достижения. Результатом процесса планирования является система плана. 2) Деятельность по осуществлению плановых решений. Результатом этой деятельности является – реальные показатели деятельности реализации. 3) Контроль результатов – сравнение фактических показателей с плановыми, корректировка плановых показателей с учетом изменения. Процесс планирования это сложный процесс, требующий гибкости и управленческого искусства. Процесс планирования состоит из ряда этапов (операций) следующих друг за другом. 1) Анализ и оценка внешней и внутренней среды. 2) Определение стратегических целей. 3) Формирование различных вариантов стратегий. 4) Выбор стратегий одной из альтернативных и ее проработка. 5) Подготовка генерального плана – долгосрочного. 6) Среднесрочное планирование. 7) Краткосрочное планирование – разработка годовых и оперативных планов. 8) Реализация плана, то есть, что удалось организации, реализуя свои планы. 9) Контроль результатов, то есть, каков разрыв между фактическими и плановыми показателями. В целом процесс планирования представляет собой замкнутый цикл с прямой и обратной связью:

Основные разделы и показатели годового плана.

04\02\13 Тема: "Внешнеэкономическая деятельность предприятий". ВЭД. Понятие ВЭД. Выход предприятия на внешний рынок. ВЭД – предпринимательская деятельность в области международного обмена товарами, услугами; перемещение материальных, финансовых и интеллектуальных ресурсов. Предприятие (организация) – основной участник ВЭД. Являясь участником ВЭД предприятие должно иметь четкие цели деятельности, которые определены в его учредительных документах (устав). Выход предприятий (организаций) на внешний рынок приводит к целому ряду положительных моментов, как для самого предприятия, так и для экономики страны в целом. Преимущества ВЭД:

Виды ВЭД. Исходя из государственных и иных нормативных актов, выделяют следующие виды ВЭД:

Основным видом ВЭД в РФ является внешнеторговая деятельность. Правом осуществления внешней торговой деятельностью обладают все российские лица за исключением случаев предусмотренных законодательством России. Внешнеторговая деятельность включает: экспорт, импорт, реэкспорт, реимпорт. Реэкспорт – обратный вывоз ранее везенного из-за границы товара, без какой-либо переработки в стране. Реимпорт – обратный ввоз ранее вывезенного товара, не подвергавшегося переработки за рубежом. Осуществление всех видов внешнеторговых операций и их содержание обеспечивается условиями таможенных режимов, устанавливаемых государством. Закон "О таможенном тарифе". Таможенный кодекс – устанавливает порядок государственного контроля над организацией экспортно-импортных потоков через таможенную границу.

Тема: «Деятельность посреднических организаций» 3. Товарооборачиваемость Товарооборачиваемость (ТО) – время, в течение которого товары находятся в сфере обращения. ТО выражается либо числом дней, в течение которых реализуются средние товарные запасы, либо числом оборотов (разов), которые совершили средние товарные запасы за отчетный период. Показатели ТО:

Товарооборачиваемость в числе оборотов:

Тема: «Издержки обращения»

Издержки обращения – выраженные в денежной форме затраты по доведению товаров от производителя до потребителя и их реализации. В издержки обращения не включаются: 1. Штрафы, пени, неустойки. 2. Убытки от хищения и растрат. Издержки обращения относятся к текущим затратам торговли, они расходуются постоянно и требуют пополнения (авансирования). Издержки напрямую влияют на финансовый результат, их уменьшение увеличивает прибыль. Соблюдение режимов экономии, действующих нормативов – важный фактор повышения прибыли и рентабельности.

В торговле имеют место издержки обращения в оптовом, розничном звене, а так же снабженческо-сбытовой деятельности. Применяется следующая номенклатура статей издержек:

Тема: «Доходы, прибыль и рентабельность посреднических организаций».

Возмещение расходов и получение прибыли в посреднических организациях осуществляется за счет… Доход в торговле представляет собой разницу между денежной выручкой от продаж и их покупной стоимостью (разница между розничными и оптовыми ценами). Доход в торговле – сумма реализованных торговых надбавок. Доход в торговле выражается в сумме и в % к т/о.

Доход состоит из: 1. покрытые издержки обращения 2. получение прибыли. Главный источник дохода в торговле – торговые надбавки. Другие источники:

Пути увеличения доходов:

Финансовый результат деятельности посреднических организаций характеризуют следующие показатели: ü Доход (В) ü Прибыль ü Рентабельность.

Тема: «Хозяйственный механизм и экономические системы»

Хозяйственный механизм – совокупность способов, форм, методов, инструментов управления экономическими процессами, с помощью которых оказывается воздействие на хозяйствующий субъект с целью достижения поставленных целей. Хозяйственный механизм имеет сложную структуру и включает следующие основные элементы: - Отношение собственности. - Коммерческий расчет – соизмерение затрат и результатов; макс. прибыль при мин. затрат. - Система налогообложения. - Структура управления. - Экономическое стимулирование – реализуется через организацию системы оплаты труда (положение об оплате труда и материального стимулирования) Названные элементы присуще любому хозяйствующему субъекту, но их реализация имеет особенности: ü В организации оплаты труда ü Распределении прибыли ü В учете и анализе В условиях рынка хозяйствующим субъектам предоставлена большая свобода и самостоятельность в организации производства, реализации, форм и систем оплаты труда. С другой стороны, повышается ответственность всех хозяйствующих субъектов перед государством – строгое соблюдение налогового кодекса.

Экономическая система – способ, которым страна решает проблемы недостатка ресурсов и достигает своих целей. Решение проблемы недостатка ресурсов и удовлетворения своих потребностей решается по-разному, поэтому имеют место различные экономические системы: ü Открытая ü Закрытая ü Теневая ü Командная ü Рыночная

|